4月23日下午,必赢集团bwin财务会计系正高级会计师王晓燕老师在书新三号楼智能财务会计虚拟仿真实验中心,开展了主题为“集团三大会计报表附表编制案例研究”的学术讲座,必赢集团bwin全体教师参加。王晓燕老师从同类费用在同行业存在不同归集口径开始阐述如何进行集团三大报表附表的编制。系统梳理了资产负债表、利润表、现金流量表附表的编制逻辑。

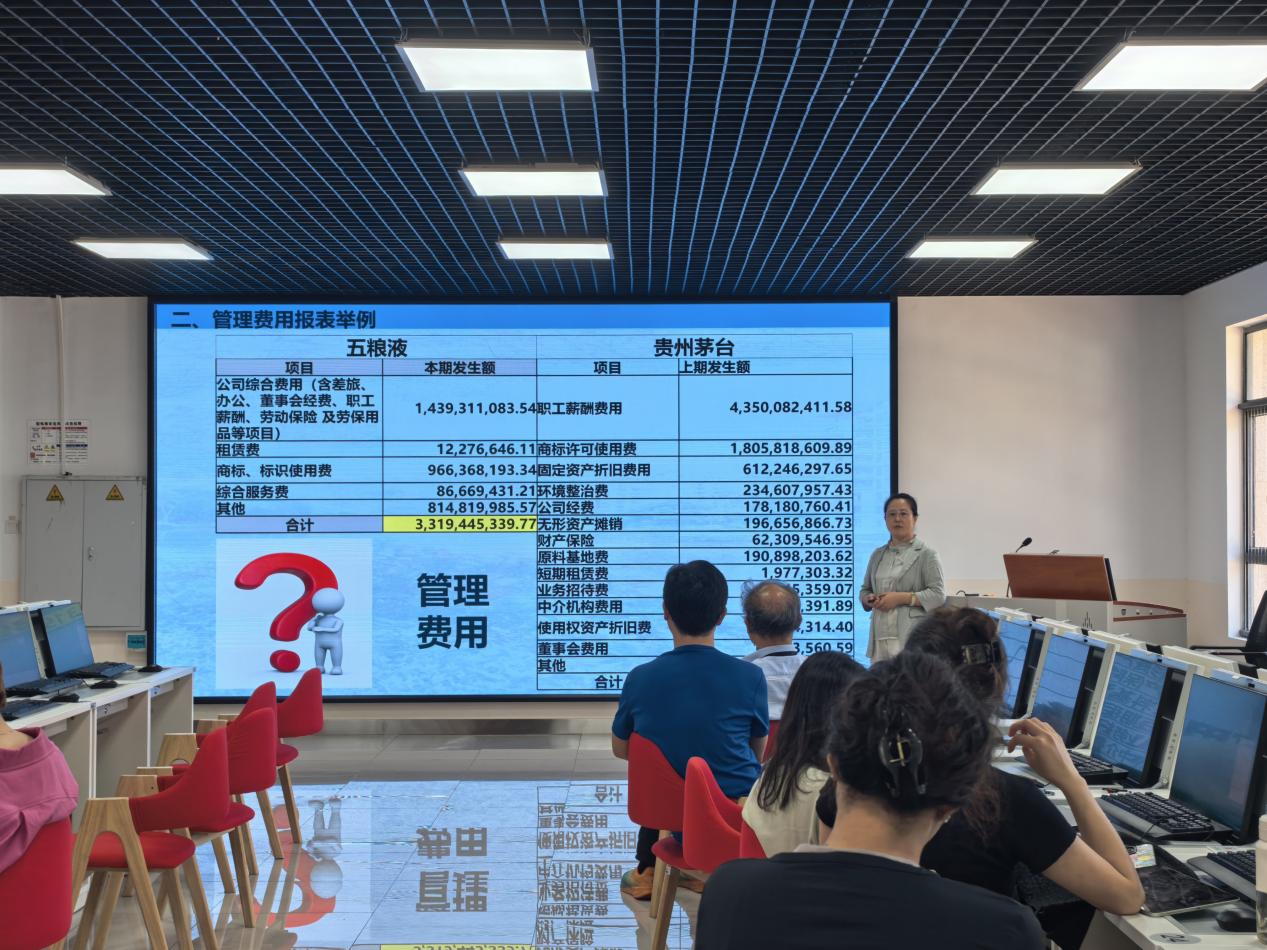

随着企业财务管理的精细化需求日益提升,会计核算的合规性合理性要求愈发严格,如何高效、精准地编制财务报表附表成为财务从业者的核心需求。附表的编制不是简单的数据堆集,附表是各项经济业务的载体。现阶段对于外部,同行业同项目不同归集口径的附表编制已不能达到同口径对比,不利于进行报表分析,不能给报表使用者提供更加准确精细的数据。对于内部,ERP的实施,业财一体化的需求,更是要求会计核算与业务管理在编码与名称上的一致性,以求为经营管理提供高效高质量有用的各类信息。

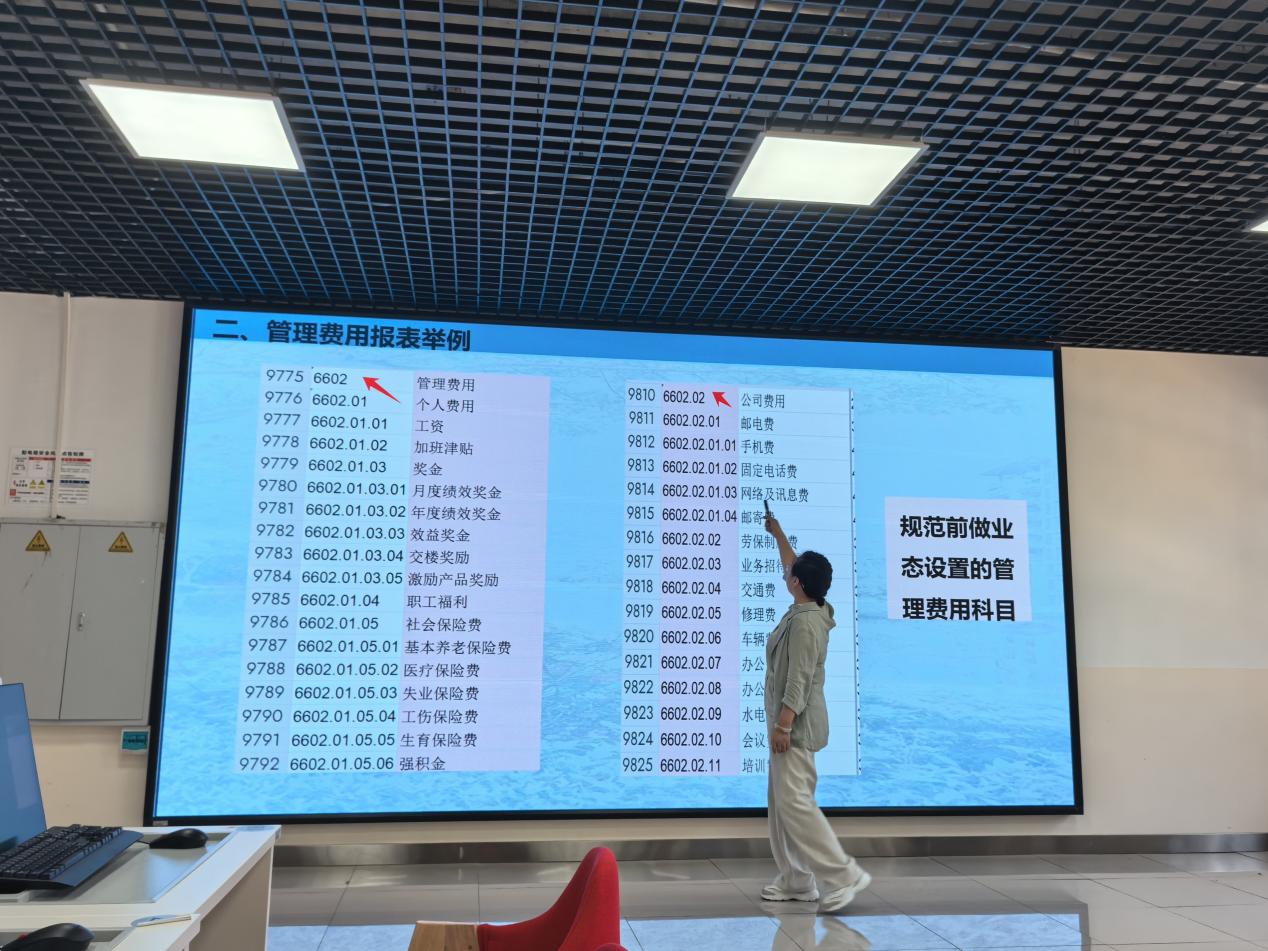

在具体案例环节,王晓燕老师根据当前数智化管理需求,结合实践经验与研究发现,具体讲解了在集团财务管理过程中不分业态统一设置科目的费用附表的编制应遵循行业规范的需求,将不同项目结合纳税需求进行科目设置与附表编制。在需要进行业态管理的收入、成本与费用附表的编制过程中,结合国家行业分类,进行统一规划名称与编码,不仅是管理会计报告编制的基础,也是数字化转型发展的趋势。

本次讲座,王晓燕老师不仅分享了集团三大报表附表编制的案例,也提出在当前数智环境下,各行业应按行业类型进行收入、成本与费用在业务与财务两方面统一归集与分类,同一行业形成业财统一的信息系统,为编制管理会计报告提供更详尽的基础数据支撑,为行业管理提供发展需求的信息与数据资源。

图文:王晓燕